发布日期:2020-06-30 10:36 浏览次数:

1. 企业概况

哈尔滨哈汽叶片加工有限公司隶属于哈尔滨汽轮机机械设备制造集团。公司创建于1999年,是一家专为电站汽轮机和工业中小型燃气轮机配套生产零部件的民营企业。公司注册资金1亿元,固定资产人民币3.6亿元。现在员工776人,工程技术人员98人。

公司拥有完备的生产设施、雄厚的技术装备,占地面积27万平方米,主要加工生产设备400余台,其中精、大、稀和数控金属切削设备占总数三分之二。包括以XK758、XK718四轴联动、七轴五联动数控加工中心为主的127台数控铣床组成的叶片加工中心基地,以及三坐标测量仪和数字投影仪等现代化检验设备。

公司在2003年通过 ISO9001质量体系认证。现已形成以300MW、600MW、百万等级核电为代表的电站汽轮机、风机机组等产品主机叶片的配套生产能力。加工叶片可达900mm、1000mm、1029mm等规格,自身承揽电站汽轮机整机和改造机组的全部动导叶片年生产能力已达15万片,已形成承担工业中小型燃气机压气机和涡轮机叶片批量生产制造能力。

2. 项目背景

哈汽叶片是典型的多品种小批量生产模式,但与其它军工、装备企业相比,其生产又具备自身特点,主要表现在:

不是完全意义的小批量

通常来说,军工产品的生产批量很少,单一订单的数量常常是个位数,且变化多、调整快、新品多。哈汽叶片的主打产品由于是航发、燃机叶片,在设计方案、工艺稳定后,单一型号下,配套加工产品数量较多,会形成批量化生产(单一订单产量最高可达数百件),因此会形成较稳定的物料、人工消耗数据,从经营管理角度需要进行详细统计分析。

相似产品面向不同配套厂,成本定价困难

上游的配套厂商众多,配套的产品型号各异,虽然从产品外形、尺寸,甚至材料重量上大同小异,但由于技术标准差异,加工精度要求差异较大,如果不能就不同类型规格产品进行精细化成本核算,对外报价、生产资源配置、成本核算就会出现不科学合理之处,影响企业运营效益。

制造成本复杂、核损困难

哈汽叶片的成本费用项目在传统料工费科目上,有很多细化的要求。举例如下:如不同产品的加工工艺不同,对设备的要求不同,且设备价值差异较大,影响折旧费用分摊;产品加工难度不同,实际消耗的人工工时差异较大,需要细化统计;加工过程中,重度依赖刀具、工装等消耗品,刀具价值较高,需要进行核算等等。

(1)生产现场透明化、数据化

成本核算是结果,过程管控是关键。哈汽叶片应用制造易MES系统,首先解决的是生产现场透明化问题。即通过从销售订单为源头的计划管理,到生产执行过程中的全程数据化管控。在过程管控中,以订单、图号为索引,可紧密关联物料领用、工时发生等数据,形成可查询、统计的,全面准确的数据源。

其次,是把库房,包括原料库房、工具库房、成品库房在内的库房管理,从原有手工账本方式全部进行信息化、电子化管理。过去哈汽叶片库房严重依赖的手工帐,现在已全部在系统上建立完成。物料、刀具、工具领用也和订单关联,领料时通过现场扫描派工单上的二维码,自动记录领料去向,为后期的成本精细化核算打下原材料记录基础。

(2)班产统计考核人员效率

哈汽叶片产品加工精度高、技术难度大,对于工人的技能要求较高,同时,企业订单数量连年增加,需要不断提升劳动生产效率。过去人工管理方式下,对于一线员工的真实工作效率很难统计考核。工厂执行的工时标准也存在不够精准的问题,一方面影响对于生产作业计划编制的准确性,另一方面也在工人计时工资评价方面缺少科学依据。

MES系统上线后,初步实现了信息化方式下的班产统计。具体做法是,工人领料开工,系统记录该订单、工序的开工时间,完工汇报后,系统记录工序完工时间、检验时间、转序时间。开完工时间差即可以初步定义为实做工时,该工时数据与定额工时作比较,可以衡量该员工是否提前或滞后完成该工序任务,如根据工时定额,该图号产品在该工序的理论加工时间为t,生产数量为s,则单位班产为s/t,如实际发生的班产数量大于该值,这说明该工人的工作效率较高,否则未达标。

当然,这个加工过程中会存在转工转序、质检等待等时间,会有不尽精准的问题,后续计划通过IOT设备数据采集开工、停工时间再做进一步优化。

(3)成本核算精细化、自动化

具备基本的数据源后,系统可进一步开展成本精细化核算。

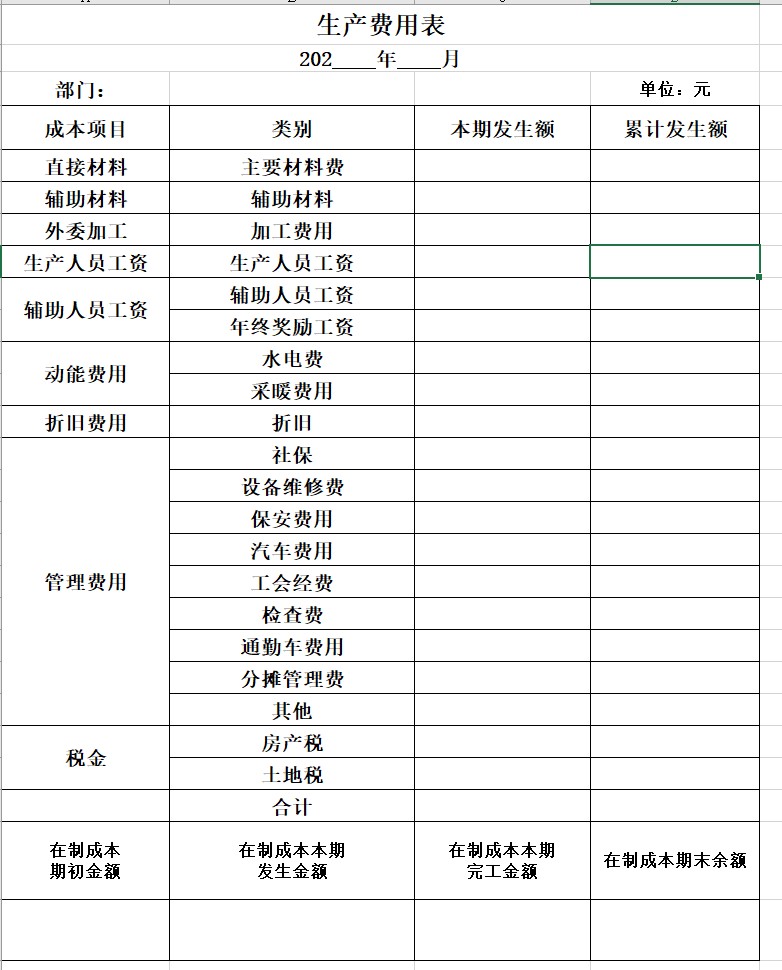

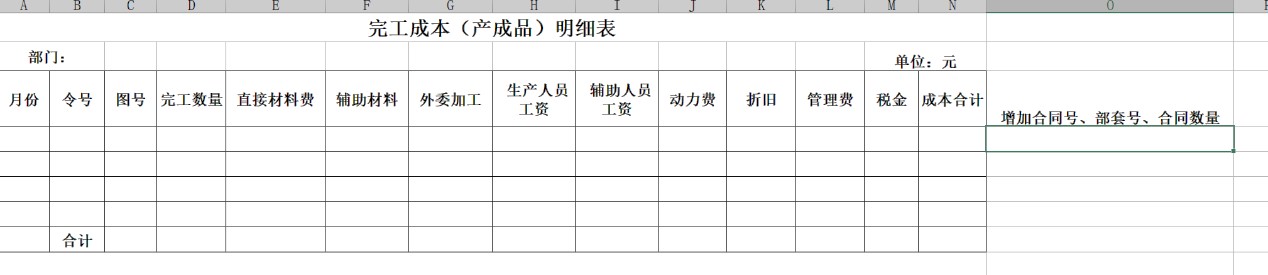

过去手工统计方式下,每月的中下旬,有财务、库房近10人,花费10余天,加班加点进行成本核算,耗时费力,且不精准。现在,通过MES系统的成本核算模块、物料费用、工时成本、设备折旧、工具消耗、动能费用等料工费数据,可以按照图号、部套号、产品类别、物料类别等多维度实时进行产成品成本、在制品成本的核算、统计、查询,极大提高了成本管理工作效率与核算质量。

具体核算方式包括:

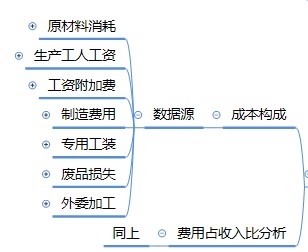

§ 材料费用:包括直接材料费用、辅助材料费用,按照令号/图号,开工领料即完成物料领用数据记录;

§ 工时费用:一线操作者按工序扫码现场工单进行完工汇报,系统自动按令号/图号,记录何时、何人(及工序)、完工数量、报废数量,与工时定额匹配后,计算实际发生工时;

§ 制造费用:包括折旧、动能、管理费用、二线人员工资等科目,以工时占比方式分配到相应令号/图号;

当下制造业竞争激烈,比拼技术、质量、市场的同时,企业管理能力特别是成本管理能力更是一项核心内功。要想做到精细化成本管理,必须要在从研发、设计、工艺的前端环节,到生产计划、产能利用、质量管控的中间环节,原料供应、物流保障的供应链环节,以及成本核算的数据来源、核算方法等综合管理方面做细、做实。哈汽叶片公司通过本次项目建设,已初步形成了以信息化系统为手段的成本管控方法,实施操作性强,落地成效明显,可为制造业的同仁们吸收借鉴,并结合各自企业实际进行灵活应用。